主要損害保険会社:26社

日本損害保険協会に加盟している損保会社;

アイペット損害保険、朝日火災海上、アニコム損害保険、イーデザイン損保、エイチ・エス損保、SBI損保、au損保、共栄火災海上、ジェイアイ傷害火災、セコム損保、セゾン自動車火災保険、ソニー損保、損害保険ジャパン、そんぽ24、大同火災海上、東京海上日動、トーア再保険、日新火災、日本興亜損保、日本地震再保険、日立キャピタル損保、富士火災、三井住友海上、三井ダイレクト損保、明治安田損保 (アイウエオ順)

あなたの加入している損保会社の火災保険で、風災、雹災、雪災の

損害保証条項があるか確認する必要があります。(自動で符帯しているものが殆ど)

契約例:東京海上日動(住まいの保険)

東京海上日動の契約例で説明します。

木造一戸建て一般住宅の火災保険で、免責金額5万円、契約金額1,000万円、風災、雹災、雪災の適用あり。 風災時における補償金額を考えてみます。

一部損壊、半壊、全壊などの被害カテゴリ設定は、このれら一般私企業の火災保険の場合はありません。 免責金額が定められた保険では、風災の被害にあったときの保険金の支払は、下記のようにになります。

内容 金額の算出

支払上限金額(契約金額) 加入金額(この場合 1,000万円)

保険金額の計算 受け取れる保険金額= 損害額 - 免責金額

損害額 = 修理費 - 修理に伴って残存物がある場合はその時価額

損害額の算出で、修繕の見積・被害報告書などを提出しますが、修繕費の見積金額全額がでるとは限りません。そこに火災保険会社の査定が入り、場合によっては査定会社の実地調査がある場合もあります。当たり前ですが・・・

修理に伴って残存物がある場合はその時価額??

法律用語と思いますが、風災での修理例ですと、例えば屋根の修理に伴って、風災被害とは関係ない部分を直したような場合や被害を受けていない箇所をどうしても部品交換などしなければならない場合など、残存物としてそこから差し引くということです。要は火災保険会社は、実存の被害部分にしか補償金をお支払しませんと規定しています。

免責条項のない火災保険もあります。

日新火災海上保険株式会社; 住宅安心保険(免責なし、実際の損害額をお支払)

富士火災海上保険株式会社; 家庭用火災総合保険(免責なし、実際の損害額をお支払)

など

風災とは?:

東京海上日動の約款に、「台風、旋風、暴風、暴風雨」などは、風災と定義し異常気象と呼べるものに

限定する。 と定義されています。

掛け金が安い共済系:

全国の共済とは、私企業のように営利を目的とせず、職場・地域やの組織員同士が経済的な相互扶助のもとに労働組合、協同組合が運営しています。 火災保険はその一環で、火災時の相互扶助保障制度のことで、組織員の家などが火災等によって受けたとき、その損害を組織で補償です。 これが火災共済で、火災共済事業を運営している主な組織は:

・全国生活協同組合連合会、都民共済、道民共済、府民共済、県民共済は、新型火災保険

・日本コープ共済生活協同組合連合会(CO・OP共済)

・全国労働者共済生活協同組合連合会(全労災)は「自然災害保証付・火災共済」を提供

・全国共済農業協同組合連合会(JA共済)

等、共済は大きく4つのブロックに分類えきます。 これらが提供している火災保険(火災共済)の種類も大きく4つあり、それぞれ補償内容・条件が違います。 1つ例を掲載します。

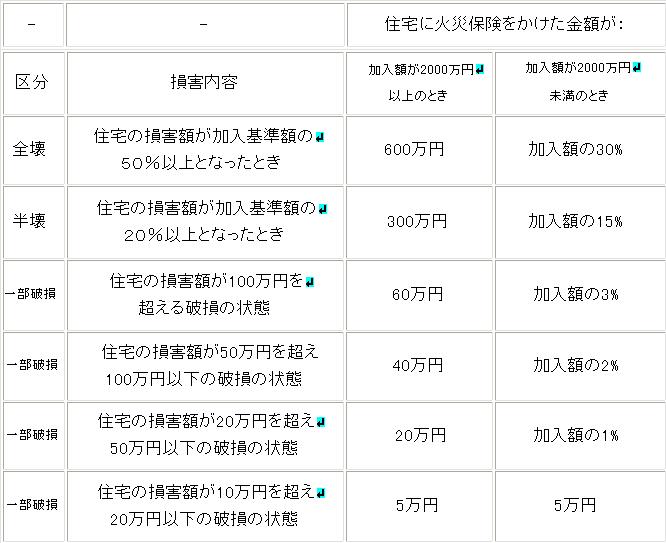

保険契約例:県民共済・(新型火災共済)

被害額 10万円を超える風災での被災に対して最高600万円までの補償があります

全国生活協同組合の県民共済の例ですが、風災時における補償金条項;

火災保険の保険金がいくら貰えるのか?報告書・保険請求を出してみないと分からないですが、ご自分の火災保険契約書の風災条項のところを熟読することをお薦めします。難しい法律用語・熟語がときどき出てきてまた言い回しが難解な表現もありますが、不明な点は保険の代理店、または、契約している損害保険会社に電話してみることです。 毎年掛け金を払っているのですから、問い合わせは当たり前、保険金で屋根の修理ができれば、これを使わない手はありません。

以上です。